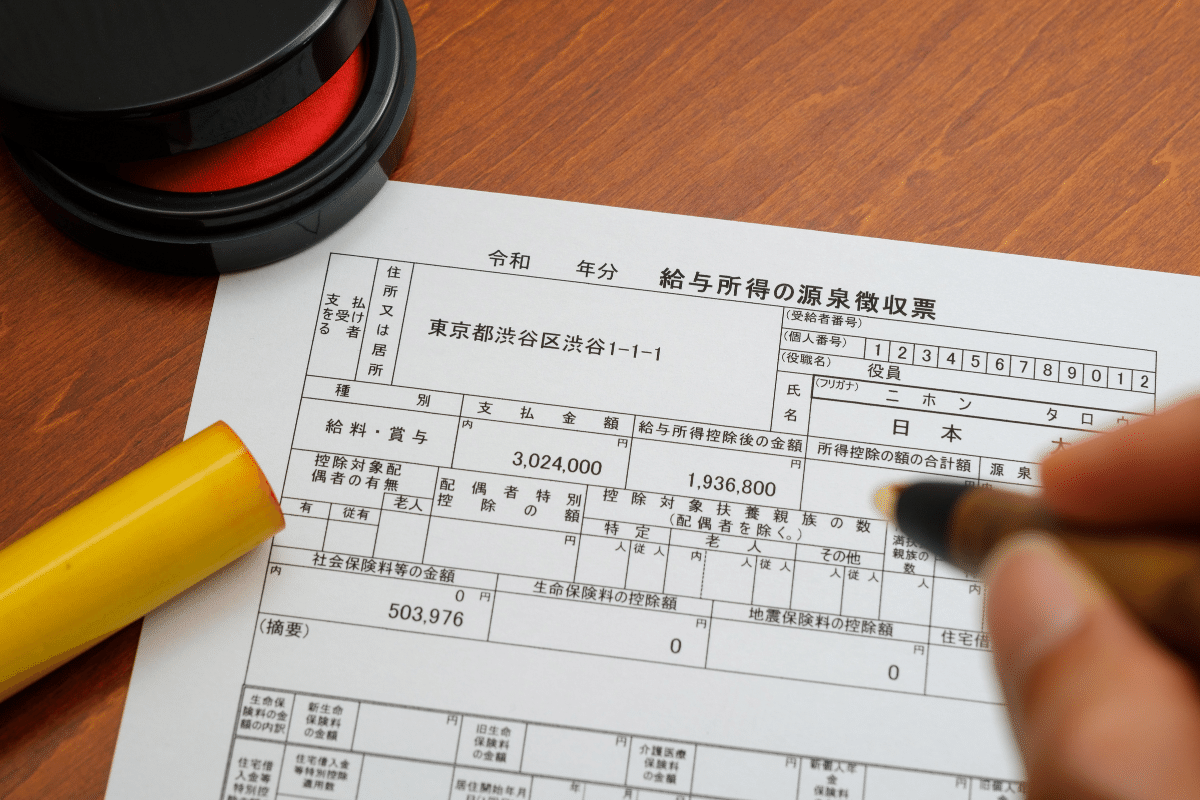

Declaração do imposto de renda (Kakutei Shinkoku) (確定申告)

Kakutei Shinkoku (確定申告) é o nome do procedimento da declaração de toda a sua renda durante o período de 1º de janeiro a 31 de dezembro do ano anterior e o cálculo do valor do imposto a pagar sobre essa renda, calculado pelo contribuinte para entregar nos escritórios regionais de impostos (税務署) da região onde reside.

As pessoas que precisam apresentar a declaração final de imposto são os profissionais autônomos, que trabalham e residem no Japão e não realizaram o ajuste de final de ano, chamado de Nenmatsu Chosei (年末調整) e aqueles que obtiveram renda de dois ou mais empregadores.

Trabalhadores que deixaram o emprego durante o meio do ano e não voltaram a trabalhar depois disso também devem fazer a declaração final e a declaração do imposto de renda.

Os trabalhadores que estavam empregados em alguma empresa no período de dezembro do ano anterior não são obrigados a apresentar a declaração final porque alguns empregadores fazem o cálculo e declaram ao escritório regional de impostos o cálculo e o pagamento do imposto de renda são concluídos por meio do ajuste de final de ano pelo empregador.

O período para realizar a declaração do imposto de renda é até 15 de março para os trabalhadores, no entanto, devido a pandemia do Corona Vírus, para os profissionais liberais o período foi estendido até 15 de abril.

O informe oficial emitido pela Secretaria da Fazenda Nacional (somente em japonês) pode ser visto aqui.

Mesmo que passe o período estabelecido pelo governo, não deixe de fazer a declaração do imposto de renda anualmente, principalmente as pessoas que possuem visto de curto período (1, 2 , 3 ou 5 anos) pois na renovação do visto estão sendo solicitados os comprovantes de impostos pagos, e a declaração de imposto de renda influencia diretamente neste cálculo.

Quem deve realizar a declaração do imposto de renda?

- Trabalhadores que não fizeram o ajuste de fim de ano, o Nenmatsu Chosei (年末調整) na empresa que trabalha,

- Profissionais autônomos: Jieigyou (自営業),

- Trabalhadores que receberam salário de duas ou mais empresas diferentes, incluindo trabalhos temporários: Arubaito (アルバイト) e este valor ultrapassou o valor de ¥200.000 (duzentos mil ienes)

- Pessoas que receberam renda que não foram retidas na fonte, como subsídio de aposentadoria pago por empresas estrangeiras

- Trabalhadores que tiveram despesas médicas no total acima de ¥100.000, correspondentes a tratamentos, internações, operações, medicamentos, tratamento dentário entre outros. Neste caso recomendamos que informe-se no próprio escritório regional de impostos. O formulário para declarar as despesas médicas está disponivel somente em japonês, clique aqui para baixar o formulário direto do site da Secretaria da Fazenda Nacional.

Acesse o informativo da Secretaria da Fazenda Nacional em português clicando aqui

Documentos necessários para a declaração do imposto de renda

- Declaração do imposto de renda (link do formulário da homepage da Secretaria da Fazenda Nacional).

- Comprovantes dos rendimentos: holerith (kyuyou meisai - 給与明細), faturas e recibos de pagamentos de serviços entre outros.

- My Number Card ou Cartão de Notificação do My Number, Cartão de Identificação de Estrangeiros (Zairyu Card - 在留カード), carteira de motorista entre outros.

- Documentos de comprovação necessários para dedução, como documentos dos dependentes entre outros.

- Carimbo ou Assinatura, entre outros.

FORMULÁRIOS OFICIAIS DA SECRETARIA DA FAZENDA NACIONAL EM PORTUGUÊS:

- Formulário de declaração da dedução para dependentes (Alteração) do assalariado do ano 2021 - 令和3年分扶養控除等(異動)申告書(PDF/1,058KB)

- Formulário de declaração da dedução para dependentes (Alteração) do assalariado do ano 2020 - 令和2年分扶養控除等(異動)申告書(PDF/598KB)

- Formulário de Declaração de Dedução Básica do Assalariado, Formulário de Declaração de Dedução para Cônjuge do Assalariado e Formulário de Declaração de Dedução do Ajuste do Montante da Renda anos 2020 - 令和2年分基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書(PDF/1,213KB)

- Tipos, etc. de rendimentos além da renda salarial (referente a 2020) - 《参考》給与所得以外の所得の種類等(PDF/107KB)

- Fomulário de declaração de dedução dos prêmios de seguro do assalariado do ano de 2020 - 令和2年分保険料控除申告書(PDF/3,951KB)

As informações completas sobre a Declaração de Imposto de Renda do ano Reiwa 2 (Ano de 2020) estão disponíveis somente em japonês, clique aqui para acessar o site.

Quais despesas podem ser declaradas e abatidas ou deduzidas na declaração de imposto de renda ? Listamos alguns itens abaixo, mas consultem o escritório regional de impostos da região onde reside antes de tirar conclusões precipitadas:

- Pagamentos de impostos e contribuições previdenciárias: Imposto residencial (Jyuminzei - 住民税), Aposentadoria Nacional (Kokumin Nenkin - 国民年金) durante ano que está sendo declarado.

- Pagamentos de seguros em geral: Seguro de Vida (Seimei Hoken - 生命保険) e alguns outros permitidos por lei. O seguro residencial se tiver incluso o seguro para terremoto e desastres naturais, recomendamos consultar a sua seguradora ou o escritório regional de impostos.

- Dependentes que residem juntos com o declarante. Esposas e filhos que não tenham renda acima de 1,030,000 (um milhão e trinta mil ienes) anual podem ser declarados, mesmo para os filhos acima de 16 anos, desde que não tenham superem a renda acima.O mesmo valor de dedução também pode ser utilizado pelo chefe da casa.

- Em caso de pais acima de 70 anos, dependentes do declarante, recomendamos a consulta no escritório regional de impostos, pois existem detalhes a se avaliar além da questão quem paga as contas da residência, como por exemplo: aposentadoria que eles recebem ou outras ajudas recebidas pelo governo devido a condições especiais de saúde entre outros.

- Quando os dependentes residem em outro endereço (dentro ou fora do Japão), o declarante deve ter em mãos todos os comprovantes de envios de dinheiro a conta do dependente. Declarar dependentes que residem em outro endereço com intenção de deduzir impostos e não haver nenhuma remessa de dinheiro, em geral não são aceitos como dependentes pela secretaria regional de impostos.

- As despesas médicas podem ser declaradas apenas se ultrapassar o valor de ¥100.000 (cem mil ienes) dentro de 1 ano, consulte o escritório regional de impostos sobre detalhes e as condições que são aceitas.

Sempre procurem o escritório regional de impostos regional de onde reside, ou profissionais legalizados e reconhecidos pelo governo japonês para evitar problemas na sua declaração do imposto de renda.